Gian Lận Thương Mại Điện Tử: Đảm Bảo An Toàn Cho Toàn Bộ Hành Trình Của Khách Hàng

Thương mại điện tử là một ngành đang phát triển nhanh chóng với nhiều đổi mới thú vị diễn ra hằng ngày. Kỳ vọng của khách hàng cao hơn bao giờ hết khi họ muốn cá nhân hóa nhiều hơn, sự hài lòng ngay trải nghiệm đầu tiên và quy trình thanh toán ít rắc rối hơn. Vì vậy, người bán cũng đang phát triển liên tục để mang đến những trải nghiệm liền mạch hơn cho khách hàng.

Thật không may, những cơ hội lớn mở ra thì cũng có nhiều kẻ xấu muốn lợi dụng những thị trường màu mỡ này. Những kẻ lừa đảo trực tuyến cũng đang đổi mới để phát triển các kỹ thuật tinh vi hơn nhằm tận dụng sự bùng nổ của thương mại điện tử và sự gia tăng ổn định của các tài khoản khách hàng mới.

Để đáp ứng kỳ vọng của khách hàng, người bán có thể vô tình gặp bất lợi trước một số hình thức lừa đảo. Trên thực tế, trải nghiệm mua hàng liền mạch có thể cản trở khả năng phát hiện và ngăn chặn gian lận của người bán.

Trong khi các nhà bán lẻ đã phải vật lộn với các loại gian lận thương mại điện tử nổi tiếng, chẳng hạn như gian lận bồi hoàn tiền thẻ ngân hàng (chargeback fraud), gian lận thân thiện (friendly fraud) và lừa đảo (phishing), thì có một số hình thức gian lận mới và đang phát triển mà các doanh nghiệp cần phải lưu ý.

Các điểm tiếp xúc gian lận trong suốt hành trình của khách hàng

Gian lận không chỉ diễn ra tại phần giao dịch. Hiện nay các hình thức gian lận đang diễn ra trên toàn bộ hành trình của khách hàng. Mỗi khi người bán và khách hàng kết nối đã là cơ hội cho hoạt động gian lận diễn ra. Mặc dù không phải là một danh sách đầy đủ, nhưng đây là một số ví dụ:

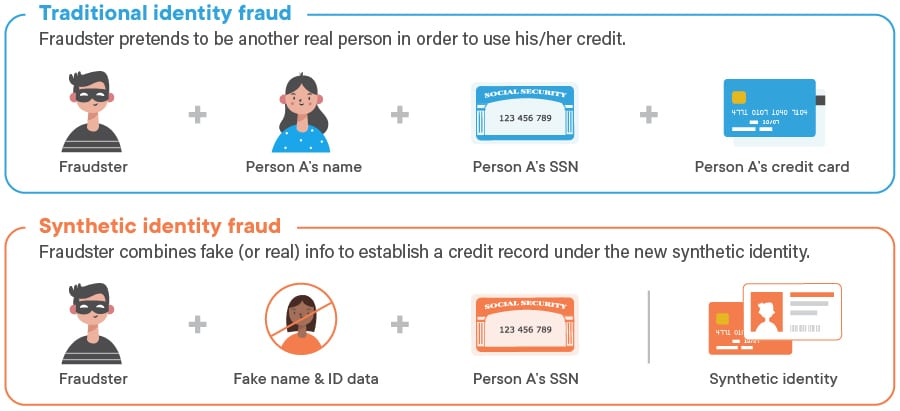

1. Tạo tài khoản

Tạo tài khoản tại cửa hàng trực tuyến cung cấp cho người mua sắm trải nghiệm mua sắm liền mạch và được cá nhân hóa, quyền truy cập vào các ưu đãi đặc biệt và cơ hội trải nghiệm các chương trình khách hàng thân thiết. Nhưng nó cũng là mảnh đất màu mỡ cho gian lận danh tính tổng hợp.

Cái tên danh tính tổng hợp cho thấy, thay vì đánh cắp danh tính của người khác, những kẻ lừa đảo này tạo ra một người giả hoàn toàn mới bằng cách sử dụng kết hợp thông tin giả (ví dụ như điện thoại, địa chỉ email giả) và thông tin nhận dạng thực (ví dụ: số an sinh xã hội bị đánh cắp).

Được trang bị danh tính giả này và một số lịch sử tín dụng đã được thiết lập, những kẻ lừa đảo đi mua sắm trực tuyến, sau đó biến mất và để lại dấu vết về số dư chưa thanh toán. Mặc dù danh tính là giả, nhưng các hoạt động là có thật như dành thời gian tại các cửa hàng trực tuyến mô phỏng mục đích sử dụng chính hãng, điền vào biểu mẫu và tạo tài khoản trước khi giao dịch diễn ra.

Yếu tố con người này làm cho kiểu gian lận này trở nên đặc biệt thách thức đối với các nhà bán hàng. Điều này đặc biệt đúng vì họ muốn ưu tiên trải nghiệm của khách hàng thay vì xem xét quá kỹ các tài khoản để tìm ra những kẻ gian lận.

2. Đang cập nhật tài khoản

Trong khi điểm tiếp xúc gian lận đầu tiên tập trung vào kẻ xấu tạo tài khoản giả, điểm này xem xét hoạt động hợp pháp khiến cả người tiêu dùng và người bán trung thực dễ bị tổn thương.

Trong gian lận tiếp quản tài khoản (ATO), kẻ gian lận có được quyền truy cập vào tài khoản thương mại điện tử của khách hàng. Điều này có thể xảy ra thông qua bất kỳ phương pháp nào bao gồm mua mật khẩu, mã bảo mật bị đánh cắp, triển khai cuộc tấn công lừa đảo hoặc phần mềm độc hại. Sau nhiều năm vi phạm dữ liệu đã cung cấp cho những kẻ gian lận một kho tàng thông tin nhận dạng cá nhân (PII) có thể được sử dụng cho ATO.

Khi kẻ lừa đảo có quyền kiểm soát tài khoản, chúng sẽ cập nhật các phần dữ liệu tinh vi hơn như số điện thoại, email và địa chỉ. Sau đó bắt đầu thực hiện các giao dịch mua đắt tiền với mục tiêu bán lại những hàng hóa đó hoặc thu lợi từ việc sử dụng cho mục đích cá nhân trước khi hành vi vi phạm được phát hiện. ATO là một hình thức đánh cắp danh tính nghiêm trọng và có thể gây tổn hại rất lớn đến danh tiếng của người bán.

3. Ủy quyền thanh toán

Bạn đã bao giờ thấy “khoản phí đang chờ xử lý” khi xem lại bảng sao kê thẻ tín dụng của mình trên cửa hàng trực tuyến chưa? Nếu vậy, có thể ủy quyền thanh toán đang hoạt động. Sau khi người mua hàng xác nhận việc mua hàng của họ, trong vài giây, một chuỗi sự kiện sẽ diễn ra giữa nhiều bên bao gồm người bán, cổng thanh toán, bộ xử lý thanh toán và ngân hàng phát hành.

Chính ở điểm tiếp xúc quan trọng này mà những kẻ gian lận lợi dụng. Gian lận trong kiểm tra thẻ xảy ra khi những kẻ gian lận truy cập vào số thẻ tín dụng bị đánh cắp thông qua hành vi trộm cắp hoặc bằng cách mua chúng qua dark web. Họ có thể không biết hạn mức thẻ tín dụng hoặc liệu số thẻ tín dụng có hợp lệ hay không, đó là lý do tại sao các bot được sử dụng để kiểm tra hàng nghìn số thẻ tín dụng trên các giao dịch mua cực kỳ nhỏ - một cách nhanh chóng. Những giao dịch mua nhỏ ban đầu này thường không được chú ý. Một khi những kẻ lừa đảo biết rằng số thẻ tín dụng hoạt động, chúng sẽ tăng cường mua hàng đắt hơn nhiều.

Cả người bán và khách hàng bị ảnh hưởng đều có xu hướng nhận ra rằng họ là nạn nhân của gian lận chỉ sau khi các giao dịch mua lớn hơn được thực hiện. Tại thời điểm đó, những kẻ gian lận có thể đã thực hiện một số giao dịch mua đáng kể trước đó.

4. Mua trực tuyến, nhận tại cửa hàng

Nếu như việc mua trực tuyến, nhận tại cửa hàng (BOPIS) trước đây là một thử nghiệm đa kênh thì năm 2020 là năm mà hình thức này thực sự thành công. Theo ACI Worldwide, những người bán đã có sẵn tuỳ chọn BOPIS trước COVID-19, đã tăng 70% theo sản lượng bán hàng và 58% theo giá trị vào năm 2020. Năm 2020 cũng là năm có số lượng người bán triển khai BOPIS lần đầu tiên cao nhất.

Vậy điều đáng nói là gì? Người tiêu dùng có được sự thuận tiện khi mua sắm tại nhà kết hợp với tốc độ nhận hàng tại cửa hàng và không phải trả phí vận chuyển.

Nhưng ẩn trong bóng tối là những kẻ lừa đảo sẵn sàng lợi dụng điểm tiếp xúc đầy hứa hẹn này. Bên cạnh sự phát triển của BOPIS, gian lận của BOPIS cũng có sự gia tăng đáng kể, với tỷ lệ gian lận là 7% so với 4,6% ở các kênh chuyển phát khác. Sử dụng cùng một thẻ tín dụng bị đánh cắp để đặt hàng, những kẻ lừa đảo chỉ cần nhận đơn đặt hàng với biên lai xác nhận mà chúng nhận được.

Khả năng đặt một đơn đặt hàng gian lận trực tuyến sau đó trực tiếp đến lấy sẽ loại bỏ nhiều điểm kiểm tra mà người bán dựa vào để xác minh, bao gồm các địa chỉ thanh toán và giao hàng khác nhau, tính toán khoảng cách và các dấu hiệu sai phạm khác.

Không muốn làm mất lòng khách hàng, các nhân viên cửa hàng thường sẽ bỏ qua việc kiểm tra một hình thức nhận dạng hợp lệ để xem liệu người đó có đúng như họ nói hay không hoặc để xem liệu người này có tồn tại hay không. Và vì điều này, kẻ gian lận có thể bỏ đi với chiến lợi phẩm một cách dễ dàng.

5. Mức độ trung thành và tỷ lệ giữ chân

Nếu tỷ lệ giữ chân là một mục tiêu nổi bật của người bán, thì chương trình khách hàng thân thiết là một trong những cơ chế giúp đạt được mục tiêu đó. Ngoài việc tăng khả năng giữ chân khách hàng và giảm chi phí thu hút khách hàng, các chương trình khách hàng thân thiết tạo ra một mỏ vàng dữ liệu có thể được sử dụng để tinh chỉnh các ưu đãi và cá nhân hóa trải nghiệm. Khách hàng nhận được sự công nhận đặc biệt, tiếp cận với các ưu đãi độc quyền và có nền tảng để củng cố mối quan hệ với người bán.

Nghe giống như đôi bên cùng có lợi. Nhưng cũng không hẳn vì có một người chơi thứ ba ngày càng tham gia vào phương trình lòng trung thành nhiều hơn - những kẻ gian lận. Không giống như số dư tài khoản ngân hàng hoặc thẻ tín dụng, người tiêu dùng không thường xuyên kiểm tra số dư tài khoản khách hàng thân thiết.

Với gian lận chương trình khách hàng thân thiết, tội phạm sẽ sử dụng ATO hoặc gian lận danh tính tổng hợp để đổi hoặc lấy cắp các khoản tín dụng, điểm hoặc các hình thức giá trị khác. Thông thường, kẻ lừa đảo sẽ mua lại các phiếu quà tặng và sau đó bán chúng trên thị trường chợ đen với tỷ lệ phần trăm trên mệnh giá của chúng. Và bởi vì nhiều chương trình khách hàng thân thiết bao gồm các điểm dữ liệu khác về khách hàng, việc truy cập vào tài khoản khách hàng thân thiết giúp kẻ lừa đảo dễ dàng truy cập PII - bao gồm ngày sinh, quy mô hộ gia đình, tình trạng hôn nhân, thu nhập hàng năm và các yếu tố khác giúp dễ dàng thực hiện nhiều hành vi gian lận.

6. Trả hàng

Chính sách đổi trả linh hoạt, thân thiện với khách hàng có tác động đáng kể đến khả năng mua hàng. Và chính sự linh hoạt này đã tạo ra một mục tiêu khác cho những kẻ gian lận. Gian lận trả lại xảy ra bất cứ lúc nào kẻ gian lận lạm dụng chính sách hoàn trả của người bán.

Trong số 428 tỷ đô la hàng hóa mà người tiêu dùng trả lại cho các nhà bán hàng vào năm ngoái, khoảng 5,9% trong số đó là gian lận, lên tới 25,3 tỷ đô la theo NRF.

Nhiều vụ trả lại gian lận được thực hiện bởi các cá nhân. Dưới đây là một số cách người tiêu dùng cá nhân lạm dụng chính sách hoàn trả của người bán:

-

Mua nhiều mặt hàng để nhận giao hàng miễn phí hoặc các lợi ích khác của người bán, với ý định hoàn trả một số mặt hàng sau đó.

-

Wardrobing - thuật ngữ ám chỉ người tiêu dùng thử hàng trước khi trả lại như mới.

Trong khi gian lận hoàn trả cá nhân đang khiến người bán hàng đau đầu, thì các hình thức gian lận hoàn trả nham hiểm hơn cũng đang được thực hiện bởi các tội phạm có tổ chức (OCR).

Khi những kẻ gian lận có tổ chức này đã xâm nhập tài khoản của khách hàng thông qua hành vi trộm cắp thẻ tín dụng, ATO hoặc gian lận danh tính tổng hợp, chúng sẽ sử dụng thẻ tín dụng để mua hàng hóa. Sau đó, hàng hóa được trả lại mà không cần trả lại điểm thưởng hoặc thẻ quà tặng. Từ đó các tổ chức này có thể quay vòng và bán lấy tiền mặt cho các doanh nghiệp, cá nhân hoặc nhà bán lẻ những thẻ quà tặng từ bên thứ ba.

Ngoài doanh thu bị mất do lạm dụng hàng trả lại, còn có thêm chi phí hoạt động của việc xử lý hàng trả lại, vận chuyển và dự trữ hàng tồn kho. Lạm dụng trả lại có thể khó phát hiện và ngăn chặn, vì các nhóm tội phạm có tổ chức rất tinh vi, thường thiết lập các tài khoản và phương thức thanh toán mới để tránh bị phát hiện cũng như che giấu danh tính của chúng.

Hành vi: Xu hướng mới nhằm đảm bảo an toàn cho toàn bộ hành trình của khách hàng

Nếu gian lận thương mại điện tử đang xảy ra trong suốt các điểm tiếp xúc trên hành trình của khách hàng, thách thức là phải phát hiện sớm trước khi thiệt hại xảy ra. Trước khi những kẻ lừa đảo có thể trả lại đồ bị đánh cắp, chúng cần phải nhận hàng. Trước khi nhận hàng cần phải nộp tiền thanh toán. Trước khi gửi thanh toán hoặc đánh cắp điểm khách hàng thân thiết, họ phải tạo hoặc cập nhật tài khoản. Trước bất kỳ một khâu nào, những kẻ lừa đảo đều phải làm những gì mà một khách hàng hợp pháp làm. Và với sự ra đời của các nền tảng phòng chống gian lận hoàn toàn tự động, được hỗ trợ bởi các mô hình học máy, người bán có thể phát hiện các hành vi đáng ngờ trong hành trình của khách hàng và trên tất cả các quy trình, không chỉ tại điểm giao dịch.

1. Sinh trắc học hành vi là một thị trường lớn và đang phát triển

Mặc dù những kẻ lừa đảo có thể dễ dàng bắt chước thông tin đăng nhập của khách hàng thực, nhưng hành vi của chúng dễ bị tấn công hơn. Không phải là tên người dùng và mật khẩu có được nhập chính xác hay không, mà là cách chúng được nhập như thế nào.

Cách kẻ gian lận chuyển qua một trang, nhập trên bàn phím, chuyển đổi giữa các trường bằng chuột hoặc phím tab và thao tác vuốt, đều có thể giống như vân tay của một người và nó có thể được so sánh với các mẫu được ghi nhận của người dùng hợp pháp. Chính sự khác biệt trong những cảnh báo tinh tế này đã tạo cơ sở cho một hình thức phòng chống gian lận mới và đang phát triển: sinh trắc học hành vi.

2. Cách thức hoạt động của sinh trắc học hành vi

Chạy liên tục trong nền tảng thương mại điện tử, sinh trắc học hành vi thúc đẩy machine learning để xây dựng hồ sơ người dùng hợp pháp. Bằng cách xác minh những người dùng tiềm năng, mô hình sau đó sẽ thích ứng với các mối đe dọa mới và chưa biết. Bởi vì sinh trắc học hành vi diễn ra thụ động và không ai biết được, nó không gây ra sự hiểu lầm cho người mua sắm hoặc người bán cho đến khi một phiên giao dịch được xác định là có rủi ro cao.

Nếu kẻ lừa đảo là con mồi và sinh trắc học hành vi là kẻ săn mồi, thì đây là cách hoạt động của công nghệ này:

-

Kẻ lừa đảo bắt đầu một phiên thương mại điện tử bình thường, không biết về kẻ săn mồi đang chờ đợi ở đằng sau.

-

Trong phiên giao dịch, độ mạnh khi gõ phím, tốc độ nhập và các sinh trắc học khác cho thấy đây là một trường hợp khả nghi, nhưng không đủ cao để kẻ săn mồi lao vào.

-

Phiên giao dịch được gắn cờ khi kẻ gian lận tạo tài khoản mới.

-

Khi kẻ gian lận tiếp tục tạo tài khoản mới với danh tính tổng hợp, chuông cảnh báo bắt đầu vang lên vì sinh trắc học trong phiên này hoàn toàn khác với sinh trắc học của một khách hàng hợp pháp

-

Bởi vì kẻ gian lận đã bị gắn cờ, đã đến lúc phải bắt chúng. Cụ thể là đưa danh tính không xác định qua kiểm tra gian lận bổ sung trước khi có thể đặt và thực hiện đơn hàng.

Thay vì dựng lên những trở ngại không cần thiết trong suốt hành trình mua sắm, sinh trắc học hành vi thích ứng với hành vi của người dùng và xác thực những người mua sắm hợp pháp. Đối với các phiên bị coi là gian lận, người bán có thể chấm dứt phiên, yêu cầu người dùng xác thực lại hoặc thậm chí tạm ngưng tài khoản. Cuối cùng, rào cản cuối cùng theo thời gian thực này chống lại một giao dịch có khả năng gian lận nhưng vẫn giúp người bán duy trì trải nghiệm của khách hàng.

Kết - Làm thế nào để chống lại những kẻ gian lận?

Khi ngành thương mại điện tử tiếp tục đổi mới, những kẻ gian lận cũng vậy. Trong trò chơi gian lận này, hãy là người đi trước một bước. Thay vì chỉ bảo mật điểm giao dịch, người bán phải nhận ra rằng những kẻ lừa đảo có thể lộ diện trong suốt hành trình của khách hàng - thông qua mỗi lần gõ phím và trong mỗi phiên mua sắm.

Rất may, những đổi mới trong công nghệ machine learning và sinh trắc học hành vi giúp các nhà bán hàng có thể nhận ra và ngăn chặn những kẻ lừa đảo. Bằng việc theo dõi trước khi chúng có cơ hội gây thiệt hại tài chính thực sự mà có thể lên tới 130 tỷ USD vào năm 2023.

Trải nghiệm khách hàng liền mạch hay các biện pháp phát hiện và ngăn chặn gian lận mạnh mẽ hơn? Giờ đây, người bán không phải quyết định giữa hai điều này vì họ có thể có cả hai.

Xin Chân Thành Cảm Ơn,

AppROI Marketing Team.