Quản lý tài chính cá nhân - Những kỹ năng tối quan trọng bạn không được dạy ở trường

Trang bị cho mình những kiến thức, kỹ năng về tài chính sẽ giúp cho cuộc sống trở nên "dễ thở" hơn thay vì đau đầu với tiền bạc, cho dù bạn nhiều hay ít tiền đi chăng nữa.

I. Tài chính cá nhân là gì ?

Tài chính cá nhân là việc quản lý tài chính mà mỗi cá nhân hoặc một gia đình thực hiện để lập ngân sách, tiết kiệm và chi tiêu các nguồn tiền mặt theo thời gian, có tính đến các rủi ro tài chính và các sự kiện trong tương lai.

II. Tầm quan trọng của tài chính cá nhân

Nhiều người sẽ thắc mắc tại sao phải xây dựng tài chính cá nhân, trong khi họ vẫn đang thực hiện việc tiết kiệm mỗi ngày, mỗi tháng. Thực tế, chúng ta đang tiết kiệm nhưng chưa biết cách sử dụng sao cho đúng. Khi có một khoản tiết kiệm, chúng ta thường đem ra sử dụng ngay, tiêu hết ngay có thể. Trong khi, quản lý tài chính cá nhân phải đảm bảo yếu tố: đáp ứng nhu cầu sinh hoạt, hưởng thụ và an toàn cho biến cố tương lai.

Điều gì sẽ xảy ra nếu:

- Bạn mất nguồn thu nhập: Ai cũng có thể mất nguồn thu nhập như bị sa thải, công ty phá sản hay yếu tố gia đình buộc bạn phải nghỉ làm...Cũng có thể nền kinh tế gặp khủng hoảng, vì đại dịch chẳng hạn, và công việc của bạn không còn nhu cầu trong xã hội ?

- Khi gặp vấn đề về sức khỏe: Ngoài tình huống mất việc, rất có thể sẽ cần dùng quỹ dự phòng để chi trả cho các tình huống y tế như: mổ, phẫu thuật...

- Đầu tư giáo dục cho con cái: Với các hộ gia đình, sẽ có lúc con bạn cần tới một khoản tiền để phục vụ cho việc học hay tham gia các chương trình học nào đó. Điều này hoàn toàn xảy ra và bạn có thể căng thẳng về tài chính nếu không có sẵn tiền mặt trong quỹ để thanh toán.

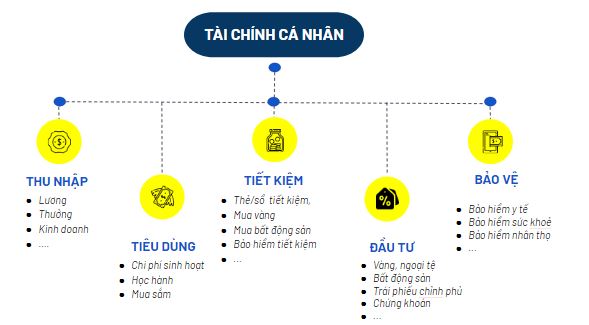

5 khía cạnh quản lý tài chính cá nhân

"Không quan trọng là bạn có bao nhiêu tiền trong túi điều quan trọng là bạn giữ lại được bao nhiêu tiền và làm cho số tiền đó tăng lên. Vì vậy, thay vì ngay lập tức tiêu số tiền mà bạn vừa có được hãy nghĩ đến việc quản lý nó như thế nào” - Robert Kiyosaki

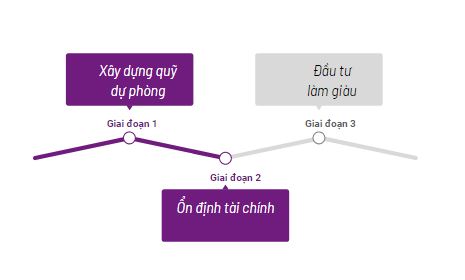

III. Lộ trình tài chính cá nhân

3 giai đoạn trong lộ trình xây dựng tài chính cá nhân

1. Giai đoạn 1: Xây dựng quỹ dự phòng

Quỹ dự phòng là cứu tinh cho bạn khi gặp tình huống khẩn cấp hoặc sự cố bất ngờ xảy ra trong cuộc sống.

Bằng việc xây dựng quỹ dự phòng, bạn có thể sẵn sàng đối mặt với các tình huống khẩn cấp mà không phải sử dụng đến các khoản vay từ ngân hàng, tín dụng hay người thân trong gia đình.

Trước tiên, bạn cần hiểu rõ rằng, quỹ dự phòng được tạo ra không phải để:

- Sử dụng cho các kế hoạch mua nhà, mua xe..

- Không là phải một số tiền quá lớn, không thể đạt được; nó có thể bắt đầu từ con số nhỏ

- Không phải là số tiền cố định cho tất cả mọi người. Nó thay đổi dựa trên lối sống của bạn

Có một quỹ dự phòng sẽ giúp bạn vượt qua sự cố trong cuộc sống như bị mất việc, bạn sẽ không phải lo lắng về tài chính hay sẽ phải sống ra sao vì thiếu tiền.

Quỹ dự phòng bao nhiêu là đủ?

Các chuyên gia về tài chính khuyên rằng nên giữ từ 3 đến 8 tháng chi phí hàng tháng cho quỹ dự phòng.

Xây dựng quỹ dự phòng bắt đầu từ đâu ?

Khi mới bắt đầu, hãy xây dựng một quỹ dự phòng nhỏ trước. Có thể bắt đầu từ 10 - 30 triệu để xây dựng một quỹ dự phòng. Với mục tiêu nhỏ này bạn dễ dàng đạt được và tạo cho bạn cảm giác đã hoàn thành được một mục tiêu tài chính của mình.

Dành ra một khoản tiền hàng tháng, ví dụ 5% tiền lương hoặc tích lũy chi phí sinh hoạt 1 tháng trong suốt 1 năm.

Theo dõi chi phí hàng tháng và cắt giảm các khoản chi tiêu nếu có thể

Trích tiền thưởng, trúng giải khuyến mại… vào quỹ dự phòng

Khi có quỹ dự phòng, bạn có thể giải quyết được các trường hợp khẩn cấp nhỏ trong cuộc sống mà không phải vay nợ. Điều này tạo cho bạn động lực tập trung vào việc đạt được mục tiêu tiết kiệm thay vì tập trung vào vào trả hết nợ do các trường hợp khẩn cấp xảy ra.

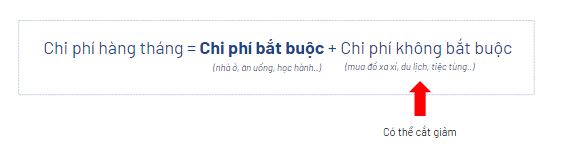

Làm thế nào để cắt giảm chi phí hàng tháng ?

Công thức tính chi phí sinh hoạt

Chi phí hàng tháng sẽ thay đổi theo từng người, về cơ bản bạn cần đảm bảo rằng có thể duy trì cuộc sống của mình trong khi không có nguồn thu nhập nào.

Một số người cho biết, quỹ dự phòng của họ có thể chi trả cho các nhu cầu xa xỉ, trong khi một số người khác quỹ của họ chỉ đủ để trả các hóa đơn.

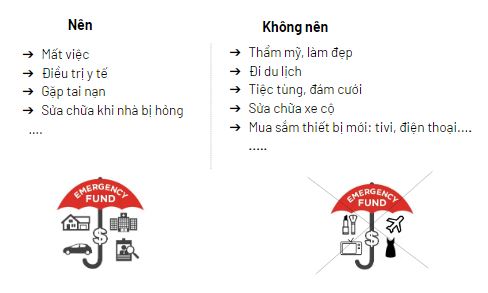

Quỹ dự phòng nên/không nên sử dụng khi nào ?

2. Giai đoạn 2: Ổn định tài chính

Ổn định tài chính được hiểu đơn giản là bạn đang chi tiêu ít hơn số tiền kiếm được. Ngoài các chi phí sinh hoạt cơ bản vẫn dư tiền để phòng các trường hợp khẩn cấp, khi về hưu...

Để đạt được trạng thái ổn định này, nghĩa là bạn không lo lắng về một chi phí bất ngờ nào hay làm thế nào để có thể trả tiền nhà hay một khoản nợ.

Dấu hiệu thể hiện tài chính không ổn định:

- Quỹ dự phòng rất thấp hoặc không có gì

- Nếu mất việc sẽ gặp khó khăn về tài chính ngay lập tức

- Không tiết kiệm cho nghỉ hưu vì bạn không đủ khả năng, không biết làm thế nào

- Sau khi chi tiêu hàng tháng, bạn không còn gì

- Phí quá hạn hoặc phí thấu chi xảy ra thường xuyên

- Liên tục căng thẳng và mất ngủ vì tiền

- Vay tiền từ gia đình hoặc bạn bè nhiều hơn

- Đắm chìm trong các khoản nợ

Vậy làm sao để ổn định tài chính ? Mọi người thường hy vọng sẽ tìm kiếm được câu trả lời là một công thức nào đó, nhưng thực tế, để ổn định tài chính cá nhân cực đơn giản. Hãy bắt đầu bằng những việc dưới đây.

Chi tiêu ít hơn so với thu nhập

Bạn cần có “dòng tiền dương”, và chi tiêu ít hơn số tiền kiếm được. Bắt đầu bằng việc: lập danh danh chi phí và điều chỉnh cách thức chi tiêu, cắt giảm chi phí hóa đơn, ưu tiên tiết kiệm

Lên kế hoạch trả nợ

Có 2 lựa chọn cho bạn, (1) trả hết nợ với lãi suất cao đầu tiên (2) trả hết nợ với số tiền thấp nhất có thể trả ngay lập tức.

Tìm cách kiếm thêm tiền

- Tìm công việc mới trong thời gian rảnh rỗi

- Nâng cao chuyên môn nghề nghiệp để được tăng lương

- Yêu cầu tăng lương nếu bạn quá hạn lâu

- Làm tư vấn viên về chuyên môn của bạn

Thu nhập thấp thì ổn định tài chính cách nào ?

Bạn vẫn có thể ổn định tài chính khi mức thu nhập thấp, bằng cách tìm một công việc có mức lương cao hơn, đàm phán tăng lương tại nơi làm việc hoặc nâng cấp trình độ để cải thiện mức lương hoặc cắt giảm những chi phí không cần thiết: chi phí sinh hoạt, cửa hàng tạp hóa, tiện ích..

Sự ổn định tài chính không phải nói đến việc giàu có hay đạt đến một con số cụ thể mà là sự thoải mái về tài chính trong cuộc sống hiện tại !

3. Giai đoạn 3: Đầu tư làm giàu

Một số hình thức đầu tư giúp tiền đẻ ra tiền

IV. Công thức mua sắm tài sản lớn

1. Nguyên tắc mua xe để tài chính không âm

Nguyên tắc: Không chi nhiều hơn 20% tổng thu nhập hàng tháng cho việc trả nợ mua xe. Nếu chi quá mức này, bạn sẽ phải đối mặt với các rủi ro:

- Chi phí bảo trì (chi phí ẩn khác) sẽ đốt hết tiền tiết kiệm của bạn

- Mất cơ hội để đầu tư vào việc khác

- Căng thẳng nhiều hơn (xước xe, đậu xe mất tiền…)

- Chi thêm nhiều tiền hơn cho chiếc xe (trang trí nội thất…)

Ví dụ, thu nhập 30 triệu, mỗi tháng chỉ nên dành ra tối đa 6 triệu để trả nợ tiền mua xe

2. Tám nguyên tắc mua nhà an toàn

- Cắt giảm chi phí sinh hoạt

Không ai mua tài sản mà không vay tiền. Bạn cần cắt giảm chi phí gia đình tối thiểu từ 25% - 40% sau khi mua nhà. Đây có thể là điều không mấy dễ dàng vì bạn đang quen lối sống hiện tại.

Dành ít nhất 6 tháng chi phí sinh hoạt gia đình như một khoản dự phòng để đáp ứng bất kỳ thâm hụt tài chính trong tương lai, vì gia đình bạn sẽ cần thời gian để điều chỉnh lối sống hiện tại.

- Chi phí vay ngân hàng

Ngân hàng thường cho vay 70-80% giá trị tài sản. Nếu bạn sử dụng khoản vay này, bạn cần có 20% giá trị tài sản, số tiền này là của bạn, không phải là đi vay (vay không lãi thì được)

Tốt nhất, nên có sẵn 40% giá trị tài sản bao gồm từ tiền tiết kiệm để giảm gánh nặng vay tiền. Cũng đừng quên các chi phí liên quan khác như: phí đăng ký, phí duy trì...

- Thống kê khoản tiền cần trả trong tương lai

Lập danh sách các khoản nợ phải trả trong 6 tháng tiếp theo, có thể là học phí của con, tiền bảo hiểm nhân thọ... số tiền này nên được dự phòng để trả nợ đúng hạn.

- Dự trữ 3 tháng khoản trả nợ hàng tháng

Bạn cần dự trữ 3 tháng khoản trả hàng tháng (EMI - Equated Monthly Installment) để trong bất kỳ tình huống nào cũng có thể trả ngân hàng đúng hạn. Việc quá hạn sẽ ảnh hưởng tới giá trị tín dụng của bạn trong tương lai.

- Các khoản vay/nợ hiện tại

Cần trả hết các khoản nợ, vay hiện tại như vay mua ô tô, vay cá nhân trước khi bạn mua nhà, hoặc vay mua nhà. Điều này giúp giảm áp lực tài chính và thuận lợi hơn khi đặt vấn đề vay tiền mua nhà với ngân hàng.

- Ngân sách cho nội thất

Mọi người thường có xu hướng chi tiêu quá mức cho việc trang trí nội thất sau khi mua nhà. Đây là một khoản chi phí cực lớn. Vì thế, bạn cần tính toán chi một mức ngân sách phù hợp và tuân thủ nghiêm ngặt để tránh cú sốc tài chính trong tương lai. Khi lập kế hoạch tài chính cần bổ sung thêm chi phí này.

- Nguồn thu nhập cố định

Trường hợp không có nguồn thu nhập cố định, toàn bộ kế hoạch tài chính có thể không được thực hiện. Ví dụ, nếu bạn đang làm việc trong lĩnh vực bị ảnh hưởng bởi suy thoái kinh tế, thì quyết định khôn ngoan nhất là không mua nhà cho đến khi bạn chắc chắn về sự ổn định công việc.

- Quỹ dự phòng

Điều cuối cùng, trong cuộc sống chúng ta không thể lường trước được những chi phí bất ngờ về sức khỏe, mất việc, tai nạn...bạn sẽ gặp khó khăn nếu không chuẩn bị sẵn cho mình một quỹ dự phòng 6 tháng chi tiêu trong gia đình.

Bằng việc quản lý tài chính cá nhân khoa học, bạn sẽ điều chỉnh được chi tiêu phù hợp với cuộc sống, tự hưởng thụ mà vẫn an toàn khi gặp biến cố cuộc sống.

Xem full slide tại đây: https://bit.ly/3hroiyV

Tổng hợp và biên soạn: Team Content SlimCRM