VNDirect: Những xu hướng bán lẻ nào được định hình hậu COVID-19?

Sự phục hồi của ngành bán lẻ sẽ mất thời gian hơn khi dịch COVID-19 đã tác động nặng nề lên nền kinh tế toàn cầu.

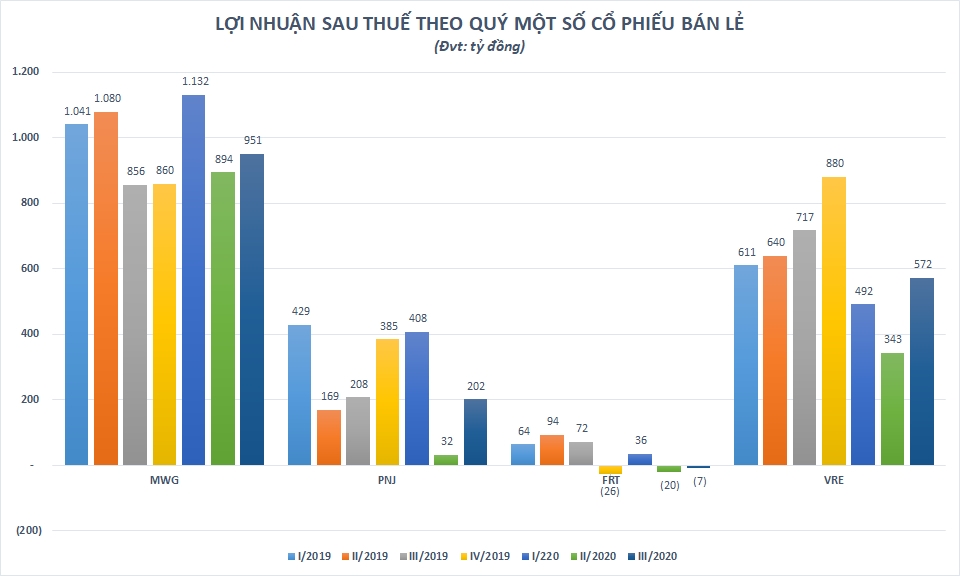

Ngành bán lẻ là một trong những lĩnh vực chịu tác động nặng nề nhất của đại dịch COVID-19 đặc biệt trong quý 2 do các biện pháp cách ly xã hội được thực hiện. Lợi nhuận của hầu hết các doanh nghiệp bán lẻ đều bị ảnh hưởng nặng nề, xuống thấp trong nhiều quý như PNJ, VRE hay thậm chí báo lỗ như trường hợp của FRT.

Chưa khoẻ hẳn sau “bạo bệnh” COVID-19

Trong bối cảnh khó khăn dưới ảnh hưởng của đại dịch COVID-19, động lực tăng trưởng cốt lõi của ngành bán lẻ vẫn được duy trì nhờ vào sự gia tăng nhanh chóng của tầng lớp trung lưu và tăng trưởng thu nhập, tiêu dùng nội địa.

Theo số liệu của Tổng cục Thống kê, doanh thu bán lẻ hàng hoá, giảm 21,9% so với cùng kỳ vào tháng 4 do tác động của giai đoạn giãn cách xã hội, đã phục hồi mạnh mẽ kể từ tháng 5. Tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng trong 11 tháng đầu năm tăng 6,8% so với cùng kỳ.

Doanh thu bán lẻ của Việt Nam vẫn duy trì xu hướng tăng trưởng sau khi bị gián đoạn bởi giai đoạn giãn cách xã hội vào T4/2020

Thêm vào đó, giai đoạn giãn cách xã hội của Việt Nam chỉ kéo dài 22 ngày, ngắn hơn đáng kể so với nhiều quốc gia khác, đã giảm áp lực cho đà giảm của tiêu dùng.

Dựa trên dữ liệu di chuyển cộng đồng của Google so sánh mức độ di chuyển trong và sau khi bùng phát dịch so với mức trước đại dịch (tháng 1/2020). Tính đến ngày 14/11/2020, mức độ di chuyển cộng đồng của Việt Nam gần như đã phục hồi về mức trước đại dịch, chỉ thấp hơn 6,5% so với trước đại dịch.

Đối với lĩnh vực bán lẻ và giải trí, tại ngày 14/11/2020, mức độ di chuyển cộng đồng của Việt Nam thấp hơn 10% so với mức trước đại dịch, chỉ đứng sau Thái Lan trong khu vực khi mức độ di chuyển cộng đồng của quốc gia này chỉ giảm 5% so với trước đại dịch.

Đối với tạp hoá và dược phẩm, mức độ di chuyển cộng đồng của Việt Nam duy trì mức tăng trưởng dương trong giai đoạn tháng 5-11/2020 (ngoại trừ khoảng 10 ngày trong đợt bùng phát thứ hai vào đầu tháng 8). Tại ngày 14/11/2020, mức độ di chuyển cộng đồng đến hàng tạp hoá và dược phẩm đã tăng 7% so với mức trước đại dịch.

Do đó, Công ty Chứng khoán VNDirect cho rằng mức độ di chuyển cộng đồng mảng bán lẻ của Việt Nam có thể sớm phục hồi trở lại mức trước đại dịch và quay trở lại xu hướng tăng trưởng vào năm 2021.

Từ động lực trên, bức tranh kinh doanh của nhóm doanh nghiệp ngành bán lẻ đã có dấu hiệu khởi sắc hơn sau khi dịch bệnh được kiểm soát tốt trong nước. Lợi nhuận sau thuế quý 3 của các doanh nghiệp bán lẻ đều đã được cải thiện rõ rệt so với mức cơ sở thấp của quý trước đó.

Tuy nhiên, FRT vẫn còn lỗ và chỉ có MWG trở lại mức tăng trưởng lợi nhuận dương so với cùng kỳ năm trước. VRE báo lãi giảm tới hơn 20% so với cùng kỳ trong khi lợi nhuận sau thuế của PNJ gần như đi ngang so với quý 3/2019.

Liều thuốc cần thời gian

Với động lực tăng trưởng cốt lõi vẫn được duy trì, VNDirect kỳ vọng ngành bán lẻ sẽ có nhịp bật trong năm 2021 nhờ vào niềm tin tiêu dùng hồi phục và Vaccine cho đại dịch được phổ biến.

Niềm tin của người tiêu dùng có thể phục hồi vào cuối năm 2020 và năm 2021, đặc biệt là nếu vắc xin được phổ biến rộng rãi vào năm 2021. Dù vậy, sự phục hồi sẽ mất thời gian hơn khi tác động của COVID-19 đã tác động nặng nề lên việc làm, đầu tư và kinh doanh của nền kinh tế toàn cầu.

VNDirect tin rằng với sự ngăn chặn thành công đại dịch của Việt Nam sẽ là yếu tố giúp duy trì tăng trưởng doanh thu bán lẻ vào năm 2021, trước khi tăng mạnh khi vắc xin COVID-19 có mặt trên toàn cầu.

Năm 2021, VNDirect kỳ vọng tiêu dùng sẽ phục hồi trở lại mức tăng trưởng trước đại dịch với tổng doanh thu bán lẻ hàng hoá và dịch vụ tiêu dùng dự kiến tăng 8,5-9% so với cùng kỳ.

Theo dự báo của Bộ Công Thương, đến năm 2025, giá trị gia tăng của ngành thương mại trong nước sẽ đóng góp khoảng 13,5% GDP và tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tăng khoảng 9-9,5% mỗi năm trong giai đoạn 2020-2025.

Với giả định tổng giá trị bán lẻ năm 2020 đi ngang so với năm 2019, VNDirect ước tính tổng giá trị bán lẻ sẽ đạt gần 350 tỷ USD vào năm 2025, gấp 1,6 lần so với năm 2020.

Tổng giá trị bán lẻ của Việt Nam trong giai đoạn 2015-11T2020 và ước tính tăng trưởng đến năm 2025 (tỷ USD)

Xu hướng bán lẻ hậu COVID-19

Không chỉ thách thức động lực tăng trưởng, VNDirect cho rằng COVID-19 sẽ định hình lại các xu hướng chính của ngành bán lẻ.

Sự bùng phát của COVID-19 đã ảnh hưởng trực tiếp đến ngành bán lẻ tuy nhiên cũng mở ra cơ hội cho các nhà bán lẻ lớn với các chiến lược hợp lý nhằm củng cố mạng lưới bán lẻ và đạt được thị phần lớn hơn. VNDirect đánh giá các công ty bán lẻ có thị phần lớn và hoạt động hiệu quả có thể hưởng lợi từ điều này và đạt được tăng trưởng trong dài hạn.

Người tiêu dùng đang chi tiêu ít hơn cho các dịch vụ liên quan đến du lịch, trang sức và phụ kiện, các sản phẩm điện tử hoặc các dịch vụ giải trí ngoài trời và tập trung nhiều hơn vào các sản phẩm thiết yếu.

Sự thay đổi chi tiêu của người tiêu dùng Việt Nam (%) trong và sau khi dịch bệnh bùng phát so với mức trước COVID-19

Ngoài ra, COVID-19 cũng thúc đẩy nền kinh tế trực tuyến. Theo Google, Temasek và BAIN & COMPANY, nền kinh tế trực tuyến Việt Nam đang bùng nổ với doanh thu tăng trưởng 38% mỗi năm trong giai đoạn từ 2015 – 2019 để đạt đạt giá trị 12 tỷ USD, chiếm hơn 5% GDP của cả nước, chủ yếu được thúc đẩy bởi phân khúc thương mại điện tử đang phát triển mạnh.

Báo cáo thống kê của WeAreSocial chỉ ra rằng, tại thời điểm tháng 1/2020, Việt Nam có hơn 68 triệu người sử dụng dịch vụ Internet, tương đương hơn 2/3 dân số và hơn 146 triệu kết nối mạng dữ liệu di động. Như vậy, kênh trực tuyến sẽ trở nên quan trọng hơn trong giai đoạn tiếp theo của nền kinh tế bán lẻ.

Nền kinh tế trực tuyến của ASEAN năm 2019 và Quy mô, tăng trưởng thương mại điện tử ước tính trong giai đoạn 2019 – 2025

Cuối cùng, VNDirect cho rằng dòng chảy của các thương hiệu quốc tế vào Việt Nam sẽ mở thêm cơ hội cho các nhà phát triển bất động sản thương mại. Xu hướng mở rộng mạng lưới bán lẻ của các thương hiệu quốc tế tại Việt Nam diễn ra mạnh mẽ vào năm 2020 nhờ vào tăng trưởng nhân khẩu học và thu nhập của Việt Nam.

VNDirect cho rằng sự mở rộng mạng lưới bán lẻ của các thương hiệu quốc tế tại Việt Nam sẽ thúc đẩy lĩnh vực bất động sản thương mại trong tương lai, cả về diện tích cho thuê cũng như tăng trưởng về giá thuê đất thương mại.

Trong 11 tháng đầu năm, nhiều thương hiệu quốc tế lớn đã mở cửa hàng tại Việt Nam có thể kể đến như UNIQLO đã mở hai cửa hàng tại các trung tâm Vincom tại Hà Nội và TP.HCM; Watsons mở cửa hàng đầu tiên tại Vincom center Đồng Khởi; MUJI, chuỗi sản phẩm gia dụng Nhật Bản, mở cửa hàng đầu tiên và lớn nhất ASEAN và Matsumoto Kiyoshi, thương hiệu bán lẻ dược mỹ phẩm Nhật Bản, khai trương cửa hàng đầu tiên tại TP.HCM.

Theo đánh giá của VNDirect, doanh thu và lợi nhuận của các doanh nghiệp bất động sản bán lẻ của Việt Nam sẽ nhanh chóng trở lại mức trước COVID-19 khi đại dịch được kiểm soát và đạt được mức tăng trưởng mạnh mẽ sau đó, trong bối cảnh Việt Nam có diện tích trung tâm thương mại/ người và giá thuê bất động sản bán lẻ thấp nhất trong khu vực ASEAN.

Giá thuê bất động sản bán lẻ và diện tích trung tâm thương mại/người năm 2020/2021 tại một số thành phố Châu Á

(Đổi tiêu đề bởi Brands Vietnam)

Thanh Hà

Nguồn BizLive